原标题:未来国内玉米价格仍有较大下跌空间!-农产品分析师大赛

来源:农产品集购网特约专稿,作者:王伟民

今年1月份国内玉米期货价格见顶,5月份玉米价格再度冲高回落,但到目前为止跌势是比较纠结的,市场对未来走势仍然存在较大争议,但笔者认为玉米价格在2021/22年度大概率仍有较大的下跌空间,主要原因如下:

1、全球玉米产量及出口量大概率增加

从国外的情况看,预计今年玉米产量保持稳定。从美国7月USDA报告来看,全球2021/22年度玉米年末库存预估上调至2.9118亿吨,6月预估为2.8491亿吨,7月库存预估环比增加177万吨,同时2020/21年度年末库存预估为2.7986亿吨,6月预估为2.806亿吨,库存环比增加74万吨;产量方面来看,全球2021/22年度玉米产量预估上调至11.948亿吨,6月预估为11.8985亿吨,环比增加495万吨。以此推算,2021/22年度全球玉米库存消费比约为25%,仍然处于仅次于2018/2019/2020这3年数值的高位水平,也既是说全球玉米的供给是有保障的,不必担心。

而从玉米大户美国的情况来看,结论基本类似。美国2021/22年度玉米种植面积预估上调至9,270万英亩,增加160万英亩;美国2021/22年度玉米产量预估上调至151.65亿蒲式耳,6月报告预估为149.9亿蒲式耳,增加1.75亿蒲式耳;美国2021/22年度玉米年末库存预估上调至14.32亿蒲式耳,6月预估为13.57亿蒲式耳,增加0.75亿蒲式耳,不过从美国玉米长势来看,如果未来出现极端天气,前述产量增加的预期未必会最终变为现实。截至7月26日当周美国玉米生长状况一般的占比为26%,玉米生长状况好的占比为49%,玉米生长状况非常好的占比为15%。总体来看,美国玉米生长优良率为64%,比此前2016-2020年的均值低了大概4个百分点,而玉米生长状况较差的比率为10%,同比过去5年均值高了1个百分点,而跟2020年期相比更是相差甚远,优良率比去年低了8个百分点,总体来看今年美国玉米确实存在减产的风险。

从全球和美国玉米产销的情况看大致是两个结论:第一,新季玉米供应无忧。全球产量增加的同时,净出口国的出口量也会创下新的历史记录,预计将逼近2亿吨,同时美国的新季玉米出口也将是增加,整体看美国玉米出口预估上调至25亿蒲式耳,比上个月增加0.5亿蒲式耳(127万吨)。第二,尽管从量上看对中国的出口依然存在一些障碍和限制,但是从价格上看,在整体库存消费比较高的背景下,国外玉米价格中枢的走低,大概率会拉低国内玉米的整体价格走势。

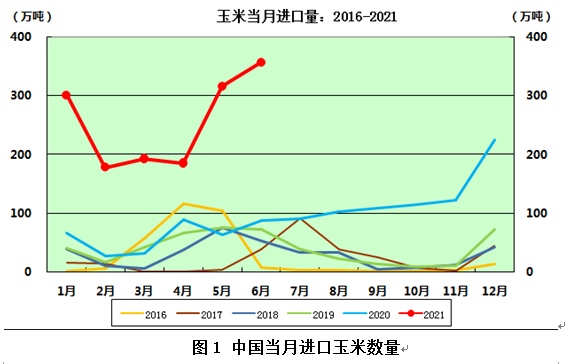

2、我国玉米产量及进口量将明显增加

根据国家粮油信息中心发布的7月饲用谷物供需报告,预计2021年我国玉米种植面积和产量都将有所回升:其中种植面积预计4290万公顷,同比增加4%;产量预计2.735亿吨,同比增加4.9%,主要原因是由于种植收益不如玉米好,导致今年部分大豆种植土地改种玉米,预计今年大豆种植面积减少了68万公顷,而玉米种植面积增加了164万公顷。由于国内玉米的“价格高地”效应以及饲料需求大增,国外玉米大量涌入中国,2021年6月我国进口玉米357万吨,同比增加3倍,今年前6个月我国累计进口玉米1530万吨,同比去年增加了1164万吨,即增加2.35倍(见图1)。

今年玉米进口市场“火力全开”,来自乌克兰和美国的玉米快速涌入,上半年乌克兰玉米进口639万吨,而美国玉米在2020年上半年的进口量接近于零,但今年上半年高达884万吨。从美国农业部的预估来看,预计2021/22年度我国玉米进口总量将高达2600万吨,比去年增加约100万吨。尽管二者的统计口径不同,此数据无法与国内统计数据印证,但至少表明中国进口玉米数量的增加趋势是无疑的。

3、我国生猪存栏增加势头难以持续

据了解,截至2021年6月末我国生猪存栏量为43911万头,同比大幅增加29.2%,这势必导致饲料消费的大幅增加,这也是2020年及2021年上半年国内玉米市场虽然经受了大幅的供给冲击价格却依然坚挺的原因,但这种情况在未来难以持续。一方面由于生猪养殖行业出现亏损情况且亏损现象大概率将持续较长时间,因此未来养殖业补栏的环比速度会明显放缓,期间甚至有可能会出现减少的势头,截至7月23日自繁自养生猪的养殖利润已经跌至-180元/头左右,目前亏损情况持续了2个月。而外购仔猪的情况则更为严重:7月底的单头亏损额超过1200元/头,亏损状态已经持续了近5个月,同时由于下游猪肉供给量严重大于需求量,导致生猪价格出现大幅暴跌。

2021年上半年我国猪肉产量2715万吨,同比增加36%,如此大的增幅加上进口冻肉的冲击,拖累生猪价格在上半年出现了超过50%的跌幅。为了减亏养殖企业大致会出现两种情况:要么是“止损”,减少生猪养殖规模,甚至退出养殖业,这是很多抗风险能力低的中小型养殖企业及农户的选择;要么则是想办法降低成本,而作为生猪养殖成本中最大的饲料成本,在下游行业全体亏损的情况下,势必要承受议价的压力。同时从生猪养殖结构看,今年年初的“牛猪”在出栏生猪中的占比将持续下行,由于牛猪或者说大肥猪的料肉比比较高,因此这一结构的变化势必将使得生猪的料肉比持续走低,从而减少对玉米饲料的消耗量。根据中国饲料工业协会的数据,从饲料产量来看,今年前6个月我国猪饲料累计产量约6246万吨,同比增幅超过一半。具体分析今年2月-5月猪饲料产量环比均为增长态势,但从6月的饲料产量看则出现了见顶下滑的势头,6月猪饲料产量1026万吨,环比减少7%,而去年6月猪饲料环比增加8%,这也印证了我们关于生猪对饲料消耗的增速可能下滑甚至减少的猜测。

4、替代品的冲击将对玉米价格构成重压

今年大麦、高粱、小麦等替代品对玉米消费的替代现象是影响玉米价格的重要因素,当前华北及南方部分地区的玉米价格仍然大幅高于小麦,去年10月以来河北、山东、河南、山西、安徽、江苏等小麦和玉米的主产区及消费区的玉米价格一直远高于小麦,在今年6月份甚至高出400~500元/吨(见图2)。玉米价格比小麦价格高出如此水平在历史上是从未有过的,在过去10年三级玉米与三级小麦的差价均值大致应该是小麦比玉米贵400元/吨,而即便在7月末玉米对小麦的价差回落至300元/吨也是一个历史上的绝对高位。

图2 华北华中地区玉米与小麦价差

目前新季小麦已经收获,预计今年小麦产量为1.36亿吨,基本保持稳定,但是从国外进口的小麦大幅增加,而国储拍卖的小麦量几乎出现了井喷势头,我国小麦进口量前6个月进口小麦537万吨,同比增加60%(图3)。今年国储拍卖挂牌量依然是每周400万吨的节奏,而截至5月今年累计拍卖成交量已经高达2780万吨,同比增加4.5倍。尽管新麦上市后为了托住新麦价格暂停陈麦拍卖,但这也从侧面印证了今年小麦量价保持平稳的结论,按照这种趋势发展下去,在今年没有重大自然灾害的前提下,随着时间推移小麦对玉米的替代冲击必然将抹平二者的差价,而在小麦价格保持基本平稳的前提下,则价差将以玉米价格下跌的方式被抹平。

图3 我国小麦月度进口量

此外今年国外高粱和大麦进口势头依然凶猛,前6个月我国累计进口大麦565万吨,同比增加132%,累计进口高粱479万吨,同比增加169%,如此大的增量对玉米的压力不言而喻。从养殖行业来看,今年有大概超过半数的养殖企业使用了小麦等其他谷物作为饲料替代玉米,当然由于部分中小型养殖户的技术不到位,导致在替代过程中出现小麦、高粱等谷物不耐受、提供能量不足的问题,短期内其他谷物无法完全替代玉米的能量饲料地位。但随着4月21日农业农村部发布的《猪鸡饲料玉米豆粕减量替代技术方案》的发布,其中推出的“小麦、糙米、大麦、高粱替代玉米方案”将逐步在实践中被各类养殖企业的技术人员熟悉,通过对配方反复测试、调整后,替代方案必然得到改进和提高并趋于成熟,这一因素可能将在长期中成为牵制玉米与其他谷物价差的重要力量,至少在未来将很快缩小玉米与其他谷物的价格差。

综上所述,笔者认为2021/22年度的国内玉米市场除非发生草地贪夜蛾灾情高度严重化等极端事件,否则本年度国内玉米均价明显走低将是大概率事件,其中玉米期货2201主力合约在12月前回到2200~2300元/吨是比较可能的。

责任编辑:陈修龙

原标题:未来国内玉米价格仍有较大下跌空间