在港股上市并已经在A股提交上市请求的重庆银行(1963.HK)此前发布了年度成绩。

2019年,重庆银行完成运营收入117.91亿元,同比添加10.92%;完成归母净赢利42.07亿元,同比添加11.61%。增幅均创近四年来新高。

与此同时,该行中心一级本钱充足率最近3年继续低于9%。尽管满意监管要求,但在上市银行中处于偏低水平。

2013年,重庆银行在港股IPO,征集资金34.81亿元;2015年,H股配售,募资28.56亿元。两次股权融资算计募资63.37亿元,悉数用于弥补本钱金。2018年,重庆银行发表A股招股书,拟征集资金用于充分中心一级本钱。

为何大额募资之后,重庆银行中心一级本钱充足率仍然处于低位?假如成功回归A股,重庆银行的本钱充足率压力,是否能从底子上消除?

这很大程度上,取决于该行的财物结构、收入结构和未来的开展形式。翻查财报,重庆银行此前的营收和赢利添加,更多来源于财物规划的扩张,本钱耗费较高。怎么改进收入结构,开展本钱占用较少的事务,是重庆银行面对的关键问题。

必需求分外留意的一点,重庆银行的内资法人股东中有六成以上国资成份,依照相关规定,IPO发行定价不能低于每股净财物。而到4月7日收盘,重庆银行的股价为人民币3.55元/股,PB为0.34。

在当时的商场环境下,即使监管部门放行,重庆银行的回A之路也并非坦道。假如不能有用提振商场决心,A股和H股之间过大的差价,或许会是重庆银行A股IPO不小的妨碍。

中心一级本钱充足率承压

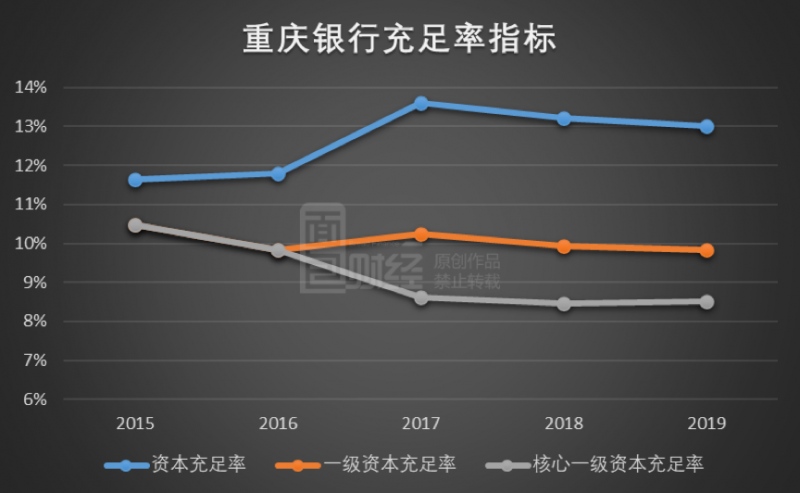

年报多个方面数据显现,到2019年底,重庆银行本钱充足率为13%,较2018年底下降0.21个百分点;一级本钱充足率为9.82%,较2018年底下降0.12个百分点;中心一级本钱充足率为8.51%,较2018年底上升0.04个百分点。

回忆从前数据,重庆银行的本钱充足率和一级本钱充足率自2017年起便已有下滑趋势,中心一级本钱充足率在2015年至2018年期间接连下降。

2019年,重庆银行的中心一级本钱充足率小幅上升。尽管满意微观审慎系统下对非系统性重要银行中心一级本钱充足率7.5%的要求,但与2015年10.49%的中心一级本钱充足率比较,现在处于较低水平。

和其他现在已发布2019年年报的上市城商行比照来看,重庆银行的各项本钱充足率目标水平也处于低位。

2013年以来,重庆银行屡次经过外部融资的方法弥补本钱金。

2013年11月,重庆银行港股IPO,算计发行了7.23亿H股,扣除发行费用后共征集约34.81亿元,悉数用于充分本钱金,以满意事务继续添加的需求。

2015年12月,重庆银行进行了H股配售,以每股H股7.65港元的价格增发了4.22亿新H股,扣除发行费用后征集金额约32.27亿港元,折合人民币约28.56亿元,用于弥补本钱金。

2017年12月,重庆银行算计发行了7.5亿美元股息率为5.4%的非累积永续境外优先股,征集资金总额折合人民币约为49.5亿元,在扣除发行费用后将用于弥补该行一级本钱,进步一级本钱充足率和优化本钱结构。

港股上市后,重庆银行三次补血本钱金算计过百亿。2018年6月,重庆银行又发布A股预先发表招股书,拟发行7.81亿股A股,征集资金仍然将悉数用于充分中心一级本钱,进步本钱充足率。

收入结构有待优化

屡次募资“补血”之后,重庆银行的本钱充足率仍未有显着改进,很大程度上与其财物结构、收入结构有脱不开的联系。

2019年财报显现,重庆银行的运营收入和归母净赢利的添加提速。比照2018年,重庆银行本报告期的运营收入增速进步4.78个百分点,归母净赢利增速进步10.43个百分点。

从营收构成来看,利息净收入是推动运营收入和归母净赢利添加的首要驱动力。

财政多个方面数据显现,重庆银行2019年净利息收入88.39亿元,较2018年添加19.63亿元,增幅28.56%。利息净收入在运营收入中的占比达74.96%,较2018年进步了10.28个百分点。

整理年报信息发现,重庆银行利息净收入的添加获益于财物规划的扩张以及息差水平的进步。

与利息净收入高添加相反的,重庆银行2019年的非息收入均有所下滑。其间,手续费及佣钱净收入和证券出资净收益别离同比下降6.28%和26.14%。

依据年报,重庆银行手续费及佣钱净收入的削减首要是财政顾问和咨询服务手续费、保管事务手续费、付出结算及署理事务手续费收入下降所造成的;证券出资净收益削减的底子原因是2019年高收益债券连续到期后,出资了低收益的国债。

2019年,重庆银行的利息净收入和非息类型收入呈现显着分解,信贷事务于运营成绩中占有越来越重要的位置。一般来说,利息净收入的本钱金耗费更大,银行关于的弥补本钱金的要求也火急。

耗费资金本:财物规划扩张、不良借款余额添加

总财物规划扩张,推动了重庆银行成绩添加,但也对本钱金提出了更高的要求。

2019年,重庆银行的财物总额到达5012.32亿元,同比添加508.63亿元,增幅为11.29%,增速较2018年进步4.76个百分点。

其间,客户借款及垫款总额为2473.49亿元,同比添加349.18亿元,增幅为16.44%,在总财物中的占比进步至49.35%。

重庆银行的不良借款率维持在较低水平,可是因为不良借款余额有所上升,在某些特定的程度上抵消了此前融资对本钱金的弥补效果。

多个方面数据显现,到2019年底,重庆银行的全体不良率相较2018年年底下降0.09个百分点至1.27%;不良借款余额相较2018年年底添加2.5亿元至31.31亿元,增幅为8.67%。

回忆从前数据,2015年至2018年,重庆银行的不良借款余额由12.1亿元添加至31.31亿元,不良率由0.97%上升至1.36%。逐步上升的不良借款余额会增大危险财物占比,在某些特定的程度上抵消了本钱的添加,下降了本钱充足率。

回A融资之路并非坦道

要进步本钱充足率,除了融资“补血”外,需求从深层次上调整银行事务结构,改动依托规划扩张、高本钱耗费的运营形式。

重庆银行面对“标本兼治”的应战。一方面,需求赶快推动包含回归A股在内的外部融资,一方面需求改变运营形式。这两件工作都不简单。

顺畅回归A股,除了要得到监管部门的放行,还需求战胜A股和H股差价的难题。

重庆银行持有必定份额的国有股。到2019年2月28日,重庆银行内资法人股东中包含74家国有股东,算计持股66.18%。

关于上市公司国有股份的转让价格,相关方针明确规定“不低于每股净财物的基础上,参阅上市公司盈余才能和商场体现合理定价”。

以2019年年报数据核算,重庆银行净财物约369.49亿元,此次A股IPO估计发行股数不超越7.81亿股,发行后总股份不超越39.08亿股,发行后每股净财物不低于9.45元。这也就从另一方面代表着,假如相关方针没有修正,重庆银行的A股发行定价,原则上应不低于9.45元/股。

到2020年4月7日收盘,重庆银行H股股价为人民币3.55元/股,PB(MRQ)为0.34,现在H股较低的估值水平很或许会让出资者难以承受未来A股IPO的定价,“融资补血”之路会有所阻止。

2019下半年,相同存在A股和H股差价的渝农商行和浙商银行,成功在A股IPO,可是很快就破发,这在某些特定的程度上影响了A股出资者对银行股IPO的决心。

既要融资补血,又要调整结构。重庆银行回归路,并非坦道。(WGX)