企业成本:2020 年的调查与分析——从给企业减负转向对冲公共风险

中国财政科学研究院

2020年企业成本调研综合组

内容简介

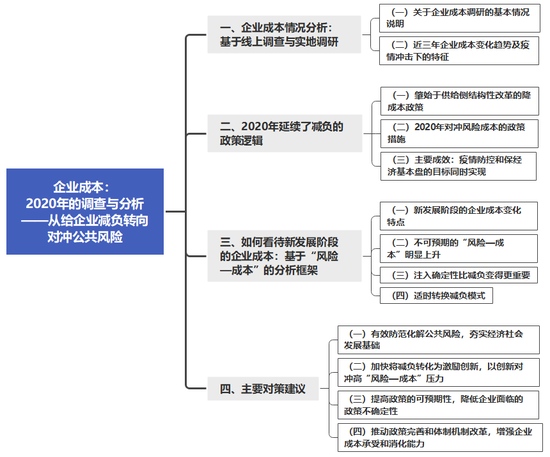

中国财政科学研究院在过去四年连续开展“降成本”调研的基础上,于2020年9-11 月进行了第五次“企业成本”大型调研活动。采用线下实地考察和线上问卷采集相结合的方式,对企业成本状况进行全面调查分析,系统评估近三年企业成本的变化趋势,以及疫情以来企业各项成本因外生事件冲击导致的变化情况。

2020年政府延续了减负的政策逻辑,通过对冲疫情风险来降低企业成本,疫情防控和保经济基本盘得以同时实现。基于上述逻辑,构建了新发展阶段下企业成本的“风险—成本”分析框架,明确了从微观的企业成本向宏观的不确定性、公共风险的减负模式转换,提出了有效防范化解公共风险、以创新对冲高“风险—成本”压力、提高政策的可预期性、增强企业成本承受和消化能力等方面的具体对策建议。

主要观点:第一,在肇始于供给侧结构性改革的降成本政策基础上,尽管2020年政府延续了减负的政策逻辑,沿用之前的减负思路和手段,却有着不同的内涵和目标,即通过对冲疫情冲击和风险来推动企业减负。

第二,基于“风险—成本”的分析框架,新发展阶段的企业成本面临着上升趋势,且各种外部和政策不确定性引发的风险也会转化为企业成本。未来企业面临不可预期的“风险—成本”明显上升的局面,从“不确定性——风险——成本”的逻辑来看,只有注入确定性,才能降低风险、减少企业不可预期的成本,注入确定性比减负更重要。政府在自身避免增加不确定性的同时,还要通过积极对冲风险来增加确定性。

第三,新发展阶段我国应适时转换减负模式,从微观的企业成本转向宏观的不确定性、公共风险,以更确定的宏观环境和更低的公共风险稳定企业预期。针对企业面临的不确定性和风险问题,应以改革、创新和底线的思维,通过深化改革稳定宏观环境来有效防范化解公共风险,将减负转化为激励创新以对冲高“风险—成本”压力,提高政策可预期性以稳定企业预期,推动政策完善和体制机制改革以增强企业的成本承受和消化能力。

报告框架概览

调研组:

负责人:刘尚希

成员:程 瑜王志刚许 文张 琦朱小玉夏 楸

全文刊发《财政研究》2021年第3期

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:梁斌 SF055

原标题:财科院调研组企业成本2020年的调查与分析——从给企业减负转向对冲公共风险