编者按:本文来自微信大众号“轻金融”(ID:Qjinrong),作者:尚志科,36氪经授权发布。

简直一切全国性银行,“租借和商务服务业”的不良率都呈现较大起伏反弹;有的银行对公、零售不良率全线上升。

在大都银行2019年不良率数据下降的背面,结构性的不良压力依然值得警觉。

比方,当咱们翻遍银行财报时发现,简直一切的全国性银行,都有一个相同的职业不良率呈现了较大起伏反弹。

这个职业叫“租借和商务服务业”(榜首部分咱们会介绍这个职业究竟包含什么,为什么反弹这么凶猛)。

读财报的时分,还有一个显着的感觉,便是工行、建行等国有行的财物质量真的很稳,这体现在简直一切区域、职业的不良率都改变不大,不良率绝对值也根本都在1%以下。

相比之下,一些股份行、城商行、农商行,呈现了部分职业、区域不良率翻倍、添加N倍的状况。有的中小银行,更是呈现了对公、零售不良率全线上升的状况,未来需求盯梢是个案仍是趋势性的上升。

一、值得高度警觉的职业

先来说定论,在已发布不良率具体数据的11家全国性银行中,有9家银行的“租借和商务服务业”不良率都呈现了较大起伏反弹,包含了5家国有行、6家股份行。

1、一个与基建同步的职业

租借和商务服务业的特色之一,是这几年在对公告贷增量占比中显着上升,在不少银行的对公告贷中占比都超越了10%。

比方,工行的租借和商务服务业告贷占比为13.9%,累计投进1.19万亿;建行这一职业占比7.06%,告贷金额也超越1万亿;交行占比9.59%;股份行低一些,招行这一职业占比3.86%,

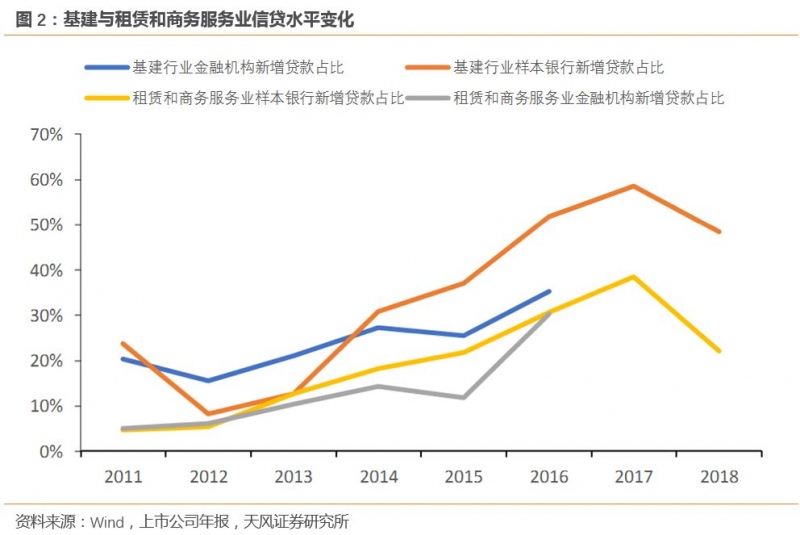

租借和商务服务业的特色之二,是与基建职业信贷同步性显着。

为何需求把基建和租借商务服务业放在一同?

天风证券在一份研讨中指出,基建(交通运输、仓储和邮政业,水利、环境和公共设施办理业,电力、燃气及水的出产和供给业)与租借和商务服务业的新增告贷占比走势具有较强的同步性,特别从2014年起,两者在新增告贷中的占比均处于高速添加阶段,到2018年呈现显着下滑。

两个职业同步性的原因,是适当一部分银行信贷经过地方政府融资渠道流入这两个职业,因此银行对地方政府融资渠道的情绪一起影响两个职业的融资水平。

天风证券还到,依据国民经济职业分类规范,租借和商务服务业的内含(“出资与财物办理,指政府主管部门转变职能后,建立的国有财物办理机构和职业办理机构的活动;不包含本钱活动的出资”),跟2010年国务院19号文中地方政府融资渠道的规划有所重合。

这一点,在银行年报中也得到验证,比方工行从2014年起对租借与商务服务业告贷添加的原因有清晰阐明,首要是遭到“出资与财物办理”分项的影响。

而在2019年报中,工行也说到,“租借和商务服务业”告贷添加1392.01亿元,首要向民生工程、基础设施补短板项目等供给融资支撑,以及服务国家级新区、自贸区等战略规划区域和各类工业集聚区的开展建造融资需求。

天风证券给出的定论是,纵观2010年以来的基建与租借和商务服务业信贷水平,发现两者改变具有较高一致性。某种程度而言,这也是银行积极参与隐性债款化解和缺财物的重要原因。

2、租借和商务服务业,压力山大啊

在前几年,因为基建职业与租借和商务服务业的主体信誉质量较好,因此这些职业的不良告贷率低。但租借和商务服务业的信贷投进预估很难再保持前几年的投进态势。

与此一起,租借和商务服务业的不良率现已告别了前几年的低位水平,高过了银职业全体的不良率。从各家银行2019年底租借和商务服务业的不良告贷状况去看,

A行的租借和商务服务业的不良告贷规划从62.8亿添加到了116.6亿元,不过基数仍不高;

B行“租借和商务服务业”的不良告贷金额增幅92%,不良率上升到了1.46%;

建行的“租借和商务服务业”不良告贷金额添加了93%;

交行的租借和商务服务业不良率翻倍,不良告贷金额添加一倍多;

邮储银行的租借和商务服务业不良告贷金额,添加一倍多;

招行的租借和商务服务业不良率从0.46%,上升到了2.08%,不良告贷金额添加了5倍多

民生银行的租借和商务服务业不良率从1.78%上升到了5.29%,不良告贷金额添加了两倍;

光大银行的租借和商务服务业的不良告贷占比,从2018年底的0.01%大幅添加到了2.19%;

浙商银行的租借和商务服务业的不良告贷规划添加了74%;

广州农商行的租借和商务服务业的不良告贷规划也翻倍。

3、其他不良压力大的范畴

另一值得重视的职业是住宿和餐饮业,这也是现在最困难的职业之一。

交行的住宿和餐饮业不良告贷金额挨近翻倍;光大银行的住宿和餐饮业不良告贷金额添加了82%,不良告贷占比也从3.26%添加到了5.4%。

从个贷不良来看,浙商银行的个人告贷不良告贷金额翻倍;郑州银行、姑苏银行、广州农商行的个人消费告贷不良率上升起伏较大;招行、安全银行、郑州银行的信誉卡不良率上升。

从区域来看,不良率上升较多的区域依然是东北。

从全体不良率来看,一些中小银行如浙商银行、郑州银行,无论是公司告贷仍是零售告贷,不良率简直都呈现全线上升;而光大银行、广州农商行有多个职业的不良率呈现较大起伏反弹。

中小银行抗危险才能更差、受区域经济影响大,因此财物质量危险值得高度重视。

二、各银行不良“雷区”

简直一切银行都不能逃过,都有一至几个不良压力“反常”大的范畴(当然,也要看到银行不良率全体趋势在下降)。咱们对已发布不良率具体数据的银行,进行了逐个点评,排序不代表先后。

1、G行:两个职业不良率小幅反弹

2019年,工行有两个职业的告贷增幅较大:

一是水利、环境和公共设施办理业,告贷添加1402.83亿元,添加18.2%,首要投向乡镇基础建造、环境保护和公共服务等范畴的重大项目和民生工程;二是租借和商务服务业告贷添加1392.01亿元,添加13.3%。

而水利、环境和公共设施办理业、租借和商务服务业也是不良告贷改变较大的职业。不过,工行这两个职业的不良率都在1%以下,基数依然很低。

2、N行:相同有两个职业不良率反弹

2019年,农行告贷占比上升最多的职业是“交通运输、仓储和邮政业”,这也是农行现在的榜首大告贷职业;一起农行对制造业告贷占比下降最多。

翻开农行的年报,前十大告贷人中,有8家企业都是“交通运输、仓储和邮政业”。这一职业也是不良压力较大的来历。

农行“交通运输、仓储和邮政业”的不良告贷金额,从70亿添加到了126.3亿,增幅80%;而农行“租借和商务服务业”的不良告贷金额,从78.7亿添加到了151.5亿,增幅92%,不良率上升到了1.46%。

3、J行:商务服务业不良规划添加93%

与工行、农行相同,建行的“租借和商务服务业”不良率,也呈现了较大起伏的反弹,不良告贷金额添加了93%。

4、T行:两个职业不良告贷金额翻倍

2019年,交行的住宿和餐饮业不良告贷金额挨近翻倍,其租借和商务服务业不良率也翻倍,不良告贷金额添加了一倍多。

此外,交行总部和东北区域的不良率也上升。

5、YC:制造业不良告贷金额占62%

陈述期内,邮储银行的公司类不良告贷余额的添加首要来历于制造业,不良告贷余额 96.86 亿元,较上年底添加 39.27 亿元;邮储银行的租借和商务服务业不良告贷金额也添加了一倍多。

6、Z行:商务服务业+信誉卡不良率上升

2019年,招行的租借和商务服务业不良率从0.46%,大幅添加到了2.08%;不良告贷金额从5.8亿添加到了36.1亿,添加了5倍多。招行解说,是受宏观经济下行、单个对公大户不良生成等要素影响。

一起,受单个对公大户不良生成与信誉卡不良添加的影响,招行总行不良告贷率较上年底上升0.50个百分点。

7、M生银行:租借和商务服务业压力大

2019年,民生银行的不良告贷率比上年底下降 0.20 个百分点,总算扭转了近几年来不良告贷率继续上升的气势。

其间,租借和商务服务业不良率,从1.78%添加到了5.29%,不良告贷金额从9.6亿添加到了28.8亿,添加了两倍。

8、P安银行:采掘业(重工业)不良率飙升至13.6%

2019 年底,安全银行有一个职业不良率大幅反弹,这个职业是采掘业(重工业),不良率大幅添加了11.36个百分点。

关于不良率上升原因,安全解说,动力业不良率上升首要是受告贷规划下降影响,采掘业(重工业)、交通运输、邮电和社会服务、科技、文明、卫生业不良率上升首要是受个案影响,全体危险可控。

9、Z信银行:4个职业不良率上升

到2019年底,中信银行房地工业、租借和商业服务业、建筑业、水利、环境和公共设施办理业不良告贷率别离上升0.84、0.40、1.14和0.17个百分点。

关于部分范畴不良告贷添加的根本原因,中信银行在年报中说到:一是受房地产调控影响,部分房地产企业经营下滑,偿债才能下降;二是职业界竞赛加重、盈余下降,信誉危险露出有所添加。

从不良告贷增量看,珠三角区域添加最多,原因是危险露出添加较多,特别是部分客户危险会集迸发,致使该区域不良告贷添加较多。

10、G大银行:多个职业不良率翻几倍

光大银行有多个职业值得重视,比方租借和商务服务业的不良告贷占比,从2018年底的简直为0, 大幅上升到了2.19%;住宿和餐饮业不良告贷金额添加了82%,不良告贷占比也从3.26%添加到了5.4%;采矿业、交通运输、仓储和邮政业、房地产的不良率也上升较多。

从区域来看,光大银行在东北区域的不良告贷金额添加了一倍。

11、Z商银行:对公、零售不良率全线上升

2019年,浙商银行从对公到零售,不良告贷都呈现了上升。

到2019年底,浙商银行的不良告贷率1.37%,比上年底上升0.17个百分点;其间,公司告贷不良率1.71%, 比上年底上升0.20个百分点;个人告贷不良率 0.90%,比上年底上升0.29个百分点。

一方面,是浙商银行的个人告贷不良告贷金额翻倍。

另一方面,从对公告贷来看,浙商银行的租借和商务服务业、制造业、建筑业的不良告贷都呈现了较大起伏的上升。

12、Z 州银行:对公、零售不良也全线上升

无论是公司告贷仍是零售告贷,郑州银行的不良压力都显着。

郑州银行的个人消费告贷不良率从2.55%添加到了4.47%,告贷规划也呈现较大程度缩短;其信誉卡不良告贷规划也添加了一倍多。

郑州银行公司告贷的不良告贷首要会集在批发和零售业、制造业,以及农、 林、牧、渔业,不良告贷率别离为4.25%、10.82%、21.38%。也便是说,郑州银行有两个职业的不良率,都高达两位数。

13、S州银行:个人消费贷不良双升

14、Q岛银行:制造业不良双升

15、C庆农商行:地产不良率添加了10倍

从不到1%,到8.62%,重庆农商行的房地产职业不良率飙升显着。该行在年报中解说,一方面,是房地工业告贷余额较年头下降,另一方面原因,是单个房地产企业受项目延期、资金回笼慢等要素影响 呈现危险,导致危险分类下调至不良。

16、G州农商行:公司不良率全线上升

与大都银行不同,广州农商行的全体不良率、公司告贷不良率、个人消费告贷不良率悉数上升。

在对公范畴,广州农商行多个职业的不良率都添加了4~9倍。其间,制造业不良率从0.84%,大幅添加到了3.63%;交通运输、仓储和邮政业不良率从0.77%上升到了6.97%;农林牧渔业不良率则从1.17%上升到了10.89%,不良率高达两位数。

当时,商场更忧虑疫情对银行财物质量的负面影响。对此,农行在成绩发布会上表明,使用信息办理体系,对触及的告贷逐户逐笔数以十万亿的量级进行量化的场景剖析和压力测验。2020年,将继续推进危险处置精细化、专业化、规范化,推进不良财物处置由净表向增效转型。

阐明:本文一切数据均来自揭露材料,不代表任何出资主张。