(原标题:盛达资源新增大客户身份错综杂乱 一再接手大股东财物有“输血”嫌疑)

盛达资源2019年年报连遭问询,其与新增大客户之间的联络引发重视,两边之间虽非相关买卖,但背面却存在千丝万缕的联络。此外,上市公司一再接手大股东财物,所获财物却问题频出,相关买卖背面不扫除上市公司有“输血”大股东的或许。

近来,盛达资源刚发布2019年年报,便连遭深交所两番问询,关于榜首次问询,盛达资源现已给出了答复,但第二道问询函因为刚刚发布,还有待上市公司做出回答。因为盛达资源大客户与供货商呈现大幅改变,且新增大客户的公司规划、建立时刻、参保人数等方面与其买卖规划并不匹配,因而,在深交所榜首次问询,对上市公司的内部操控准则、事务流程以及与新增大客户之间的联络进行了问询。尽管盛达资源标明其与新增大客户无相相关络,但《红周刊》记者查询后发现,两者之间却有着“剪不断,理还乱”的杂乱联络。而其凭仗大客户大订单而快速添加的经营收入也存虚增的嫌疑。

此外,近年来盛达资源沉浸高价“买矿”,且买卖对手多为相关方,这就不免让人置疑其间是不是真的存在变相给大股东“输血”的嫌疑。

错综杂乱的新增大客户

在盛达资源最新出炉的2019年年报中,其前五名大客户呈现了严重改变,其间广东金台金属材料有限公司(以下简称“广东金台”)、赤峰山金银铅有限公司(以下简称“赤峰金银”)、北京豫阳之路出资有限公司(以下简称“北京豫阳”)别离成为新增的榜首、三、五大客户。这一改变引起深交所重视,经深交所查询发现,其新增的榜首、第五大客户广东金台、北京豫阳的人员规划均小于50人,参保人数别离为1人、4人,但上市公司对二者出售额别离高达6.75亿元、1.48亿元,占总出售额比重别离为23.27%、5.09%。此外,广东金台建立于2017年11月20日,注册资本仅5000万元。突增的大客户尽管建立时刻短、人员数量少,但两边买卖额却高达数亿,这不免令人置疑,盛达资源是不是真的存在经过空壳公司虚增出售收入的嫌疑?

盛达资源在问询函回复中标明,新增客户为买卖公司,其出售和收买与从业人数无直接联络,并排举了同行业公司下流买卖客户人员规划状况,标明无反常。不过据记者了解,盛达资源罗列的同行公司与下流买卖公司的买卖金额大多缺少两亿元,而其对新增榜首大客户的出售金额却高达6.75亿元。关于一家建立不久的买卖公司,盛达资源为何对其如此信赖,与其发作如此巨额的买卖?

根据盛达资源对新增大客户出售金额巨大,深交所要求其阐明前五大客户及其实控人是否与公司及实控人、5%以上股东、董监高存在相相关络。对此,盛达资源回复称,并不存在相相关络。不过《红周刊》记者查询发现,其新增的大客户与上市公司之间尽管没有直接的相相关络,但却有着千丝万缕的杂乱联络。

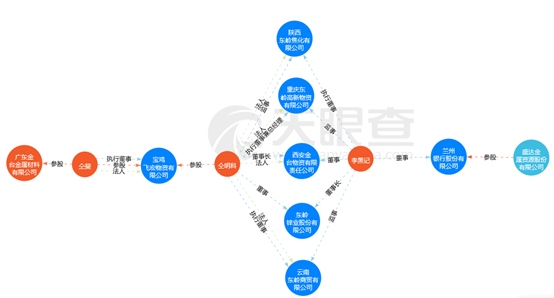

2019年年报显现,上市公司直接持兰州银行6.01%股权,其控股股东盛达集团也是兰州银行第二大股东,别的,其实控人赵合座还曾担任兰州银行董事。而据天眼查显现,榜首大客户广东金台的实控人为仝斐与仝明科一起参股宝鸡飞宏物资有限公司,而仝明科又与兰州银行董事李黑记在别的5家公司中一起担任董监高级重要职务,这样一来兰州银行好像就成了盛达资源与榜首大客户之间的“枢纽”。

图1盛达资源与广东金台联络图

无独有偶,新增的第三大客户赤峰金银也是经过兰州银行与盛达资源有了相关。国开开展基金有限公司经过兰州国资出资(控股)建造集团有限公司直接参股兰州银行,而赤峰金银则是国开开展基金有限公司的参股公司。一起参股一家公司在会计准则上虽不构成相关方,可是经过多重联络企业之间彼此相关,构成了联络密切的利益一起体。

图2盛达资源与赤峰金银联络图

由此来看,盛达资源与忽然新增的大客户尽管并没有直接的相相关络,但他们之间却有着“剪不断,理还乱”的杂乱联络,不扫除两边有一起利益的或许。

现金流与商业形式相悖

出售真实性存疑

凭仗大客户大订单添加,盛达资源的营收规划随之水涨船高,2019年其完结经营收入29亿元,同比添加20.77%,扣非后归属于母公司股东的净利润也攀升至3.76亿元,同比添加23.33%。但是,记者发现,其营收添加与出售回款并不相符,这一现象好像与其现在的事务结算形式相悖。

历年财报显现,盛达资源金属买卖事务占比逐渐的提高,2018年,其金属买卖事务出售额大幅添加至11.33亿元,占营收比重由2017年的24.59%提高至47.19%。2019年,其金属买卖事务出售额进一步增至15.66亿元,占营收比重达53.99%,这在某种程度上预示着金属买卖事务成为收入最大的部分。

关于买卖事务的结算方法上,盛达资源在问询函答复中标明,除个别终年协作的买卖商答应留有少数尾款外,公司对其他买卖商均采纳先款后货的方法。这就标明买卖事务的收入应与出售收款现金流高度匹配,那么盛达资源相关财务数据是否如此呢?

详细来看,2019年,盛达资源经营收入同比添加金额达4.99亿元,其间金属买卖事务收入添加金额4.32亿元,也就标明其营收添加首要来源于金属买卖事务。而2019年,其“出售产品、供给劳务收到的现金”为31.02亿元,较上期不但未添加,反而削减了1.46亿元。

令人感到奇怪的是,盛达资源全体及金属买卖出售额均大幅添加,可出售收款却在削减,这与其事务结算形式显着不符。为此,记者核算了盛达资源全体营收、现金流及经营性债款之间的勾稽联络,发现其间存在反常。

2019年,盛达资源完结经营收入29亿元,考虑16%的增值税税率后(注:自2019年4月1日起,增值税税率下调至13%,故按月均预算),其含税经营收入约33亿元。2019年其应收收据及应收账款别离为5416.03万元、4607.89万元,算计共1亿元,较上年的4607.29万元,添加了5416.63万元,该项为经营性债款添加额。从含税经营收入中扣除经营性债款(因计提坏账预备金额较小,故不予以考虑)后金额达32.45亿元。

此外,本期盛达资源预收账款较上期削减了9028.7万元,扣除这部分后,当期其含税经营收入中理论上应当有31.55亿元是收到了出售回款。但是,2019年其“出售产品、供给劳务收到的现金”金额为31.02亿元,与之相差了5281.98万元,这代表着盛达资源有5281.98万元的经营收入没有现金流的支撑,因而,其当期经营收入的真实性就很让人置疑了。

高溢价收买的“自家”财物频出问题

事实上,近年来盛达资源沉浸于高价“买矿”,积聚了不少危险。有意思的是,其高价从股东处购买的中心采矿权,却因坐落自然保护区而被强制退出,股东紧迫下调成绩许诺并回购了相关财物。

2016年7月,盛达资源以发行股份的方法购买了其第三大股东三河华冠持有的内蒙古光大矿业有限责任公司(以下简称“光大矿业”)100%股权,以及控股股东盛达集团和赵庆、朱成功算计持有的赤峰金都矿业有限公司(以下简称“赤峰金都”)100%股权。其间赵庆为盛达资源实控人赵合座之子、朱成功为盛达资源董事长,四位买卖对手均为上市公司相关方,也就意味着盛达资源在此次买卖中,买的都是大股东自家的矿藏。

虽说是相关买卖,但大股东要价一点都不手软,买卖作价达16.59亿元。其间光大矿业、赤峰金都增值率别离高达1865.93%、629.48%,全体增值额高达15亿元。如此一来,大股东经过此次相关买卖,就从上市公司赚走了15亿元。

根据并购草案解说来看,两家公司之所以能取得如此高的溢价,是依托其所具有的矿藏资源以及探矿权、采矿权做支撑。其间光大矿业具有大地和老盘道背面两个矿区,并取得了大地采矿权、老盘道探矿权,赤峰金都具有白音查干采矿权、十地采矿权等。

收买时,光大矿业的老盘道项目还处于在建中,可意想不到的是,正是这个在建项目埋下了祸源。2017年1月,光大矿业收到克旗环保局告诉:“光大矿业内蒙克什克腾旗老盘道背面锡多金属矿详查项目经GPS坐标定位标明,该项目坐落黄岗梁自然保护区试验区内。”2017年8月,又接到政府相关告诉要求期限退出自然保护区。

不幸的是,老盘道背面探矿权退出后,将无法完结效益,而此前股东三河华冠的成绩许诺难实现,故以当年收买评价值为根据,由原股东三河华冠回购该项目,并调减成绩许诺。光大矿业本来的成绩许诺为2017年至2019年净利润不低于7444.55万元、1.23亿元及1.23亿元,而修改后变为各年不低于5758.18万元、5715.76万元、5715.76万元,其间,2018年及2019年成绩下修起伏高达54%。可见,失去了老盘道项意图光大矿业元气大伤,盈余才能腰斩,可问题在于,丢掉了中心财物的光大矿业价值百科大打折扣,那此前高价购买的含义又安在?

但是,高价购买采矿权失利后,盛达资源并未抛弃,尔后仍一向奔赴在“买矿”的路上,相同出手极为阔绰,且收买的大多都是大股东自家的矿藏。

2018年4月,其以现金9520万元受让相关方内蒙古赤峰地质矿藏勘查开发有限责任公司持有的克什克腾旗东晟矿业有限责任公司(以下简称“东晟矿业”)70%股权,东晟矿业评价基准日净财物为1863万元,评价值为1.31亿元,增值率达603.85%。

2019年1月,其以支付现金和承当债款方法购买控股股东盛达集团持有的金山矿业67%股权,买卖作价12.48亿元,标的净财物4.37亿元,评价值18.63亿元,增值率达326.75%。

2019年7月,其又以1.09亿元收买阿鲁科尔沁旗德运矿业有限责任公司(以下简称“德运矿业”)44%的股权,同年9月,又进一步收买了该公司10%的股权,两次算计作价1.34亿元,德运矿业评价基准日净财物仅为500万元,而全体评价值达2.48亿元,评价增值将近50倍。

事实上,盛达资源高价收买均缘于标的具有的采矿权及探矿权,但现在其高价得来的产权大部分处于被典当状况,有的乃至还在批阅中。2019年年报显现,光大矿业、金山矿业、赤峰金都具有的采矿权均因告贷被典当;而德运矿业探矿权的勘查面积由开始的163.55千平方米降至48.10千平方米,探矿权有效期限至2019年10月31日,现已失效。而现在相关采矿权申报材料还在编制中,探矿权续期没有完结。

变相“输血”大股东的嫌疑

在整理盛达资源每次买矿的阅历中,发现其受让控股股东盛达集团旗下的金山矿业时,存在变相输血大股东的状况。

上文说到,2019年,盛达资源以支付现金和承当债款方法完结购买盛达集团持有的金山矿业67%股权,买卖作价12.48亿元。其间,现金支付分为三期,首期及第二期需支付对价款别离为1.20亿元、2.50亿元,总计3.70亿元,均需在标的公司股权过户前支付,约占本次买卖所需支付现金总额的63%。

关于第三期对价款,因为到2018年6月末,控股股东盛达集团非经营性占用金山矿业资金本金达6.25亿元,并需支付资金占用费3066.26万元,算计共6.56亿元,盛达资源经过承当此笔债款本金以及至财物交割日前的资金占用费来抵减第三期对价款。这样看来,盛达集团转让财物意图则更像是为了缓解这数亿元的债款压力,而且标的公司还未完结过户,就需支付大部分现金对价,也能反映出控股股东对资金需求的紧迫性。

一起,为了支付现金对价,盛达资源还引入了并购告贷。据其2018年9月28日发布的并购告贷布告,为收买金山矿业67%股权,其拟向金融机构请求不超越7.5亿元并购告贷,期限不超越5年,报价利率区间为6.5%-8%。一起,上市公司将持有的金山矿业67%股权及其采矿权、赤峰金都100%股权及其十地项目采矿权为上述告贷供给担保。

事实上,出售金山矿业时,实控人已将其所持上市公司股权的87.90%用于质押,可见资金压力巨大。而本次买卖虽名为收买大股东财物,但从买卖的实质来看,则更像是大股东缺少资金,选用财物注入上市公司的方法,以上市公司名义获取告贷。

大股东以这种“左手倒右手”的财物腾挪术,收成数亿元真金白银,缓解了自己的债款压力,但是,上市公司支付的价值则是将子公司股权、中心资源探矿权进行典当,并承当告贷的利息。2019年年报显现,盛达资源的财务费用为4845.67万元,相较2018年856.27万元,增幅高达465.90%。