本周商场点评

轿车方针频出台,为何商场无反响?

本周轿车职业迎来重磅音讯,3月31日举行的国常会一次性出台了三大支撑方针,别离为:将本该由今年年底到期的新能源轿车置办补助及置办税免征方针持续延伸2年;关于要点区域筛选的国三规范以下柴油卡车实施奖赏;对二手车商的增值税率从出售额的2%降低到0.5%。

A股商场好像关于国常会的方针并不非常伤风。本周申万轿车一级职业指数小幅跌落0.3%,其间商用车卡车板块收涨1.8%,而乘用车板块则跌落2.3%。

轿车板块在方针利好影响下反响不强的原因除了商场本身处在筑底过程中,商场心情显得疲弱之外,咱们咱们都以为一个根本原因或许在于从本周方针的实践内容上看,关于我国轿车消费的实践提振效果或许并不显着,以至于不足以改进出资者关于轿车尤其是乘用车职业的未来盈余预期。

本周方针的要点是在保持我国新能源轿车职业未来的稳定添加,但当时方针并未在现有优惠基础上供应更大的价格补助,这或许是比亚迪等新能源轿车厂商仅在3月31日呈现单日上涨的原因。别的,由于当时轿车职业首要仍是看传统乘用车商场,卡车的月销量只占到乘用车的四分之一,因而关于卡车的消费影响难以改进轿车职业的全体情况。而关于二手车商的降税方针也无法影响人们购买新车的愿望。

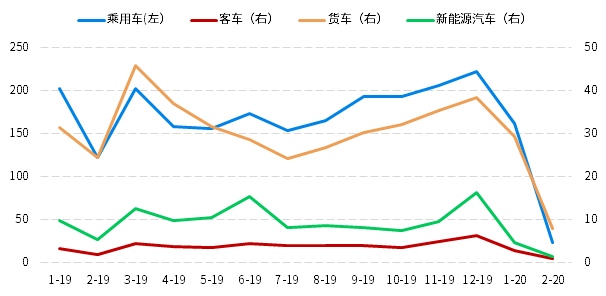

我国自2019年以来轿车销量(万辆)

数据来历:中汽协,诺亚研讨工作坊收拾

数据时刻:2019.03-2020.02

可是也需求看到,现在已有包括广州、长沙、杭州等十个城市推出了各地的轿车消费影响方针,咱们估计未来将会有更多的城市依据本身情况和需求推出更实践的方针影响。而在通过近期1个多月的跌落后,现在轿车职业在A股的全体估值现已坐落底部水平(前史最低1%分位数),咱们咱们都以为假如未来有更强的影响方针出台或许二季度轿车出售数据大幅转好,那么A股商场的轿车板块或将会引来一个比较不错的添加空间。

一周商场概览

股票商场

三月初,新冠疫情在全球敏捷延伸,影响较大的国家其股票商场均遭到重创。美国道指3月跌13.7%,创2008年以来最大单月跌幅;意大利富时MIB指数3月累计跌22%,为纪录以来最大月度跌幅;德国DAX指数3月累跌16.4%,一季度累跌25%,创2002年以来最大季度跌幅。本周首要发达国家股市较上星期逆势跌落,咱们咱们都以为首要由于海外疫情没有呈现拐点,美国疫情愈演愈烈更是加剧了全球商场的惊惧心情。

A股方面,本周呈现震动行情,周一央行降息后商场反而小幅跌落,随后周四受外盘原油期货大涨影响及A股科技板块反弹,首要指数当天均有显着上涨。到周五收盘,中证全指本周跌落0.3%。商场心情保持低迷,成交额逐日下降,周日均成交额较上星期下降14%。商场风格连续第二周倾向大盘生长。

本周首要股指体现(%)

数据来历:同花顺,诺亚研讨工作坊

计算时刻:2020.3.30-2020.4.3

中证全指与两市5日成交额均值

数据来历:同花顺,诺亚研讨工作坊

计算时刻:2020.3.30-2020.4.3

外资方面,本周北向资金净流入81.5亿元,较上星期增多63亿元。增持前三名为贵州茅台、海天味业、海康威视,本周均获外资净流入超10亿元。

北上资金单周净流入(亿元)

数据来历:同花顺,诺亚研讨工作坊

计算时刻:2020.3.30-2020.4.3

职业方面,本周申万一级28个职业中跌多涨少,其间21个职业呈现跌落,7个职业上涨。涨幅居前的前三个职业别离是农林牧渔、食品饮料和电子。而跌幅居前的前三名则别离是通讯、传媒、休闲服务。详细来看,电子职业连续两周大幅跌落后转为上涨态势,首要是由于近期发表的公司2019年成绩快报,其间有七成左右的电子职业公司成绩预增,职业全体成绩上升显着,景气量显着好转。别的,5G基站活跃建造带动电子职业中PCB放量,头部厂商在此局势下扩展产能,咱们咱们都以为需求的提高也是近期电子职业上升的重要原因。

职业体现

数据来历:同花顺,诺亚研讨工作坊

债券商场

周一央行下调7日OMO利率20BP,下调起伏较之前显着扩展。但关于货币商场来说不光没有跟跟进,回购和拆借利率反而呈现必定起伏的上行。一方面由于,新年之后七日质押式回购利率不断走低,现已显着低于OMO利率,充沛计入了降息预期,此次降息也是一种预期的完成;另一方面,季末受MPA查核与交税缴款要素影响,资金面多会呈现短期的严重。

债券商场,中短端利率正如咱们在上星期说到的那样,低利率本钱下息差维护较足,商场需求提高带动利率下行。长端利率在二次探底之后“恐高”心情再次阻止利率向下打破,呈现小幅反弹。信誉利差全体相对平稳,低等级信誉利差小幅走扩。

月底的政治局会议提及后续发行特别国债和添加当地专项债的发行,出资者或许会忧虑国债和当地债的发行推升债市利率。在过去国债和当地政府债供应添加的情况下,都会添加货币方针放松力度来缓冲。参阅2015年3万亿专项债置换和1998年特别国债发行期,都随同降准操作,并没有改动利率下行趋势,因而咱们咱们都以为这次也会大概率采纳相同操作,无需为后续利率债的供应忧虑利率上行,方针的大方向仍是引导利率下行。

首要债券指数涨跌幅

数据来历:同花顺,诺亚研讨工作坊

计算时刻:2020.3.27-2020.4.2

国债利率及期限利差(%)

数据来历:同花顺,诺亚研讨工作坊

数据截止:2020.4.2

中票信誉利差(BP)

数据来历:同花顺,诺亚研讨工作坊

数据截止:2020.4.2

产品商场

本周,在流动性冲击根本告一段落和极度惊惧心情释缓之后,重回根本面买卖逻辑,产品商场全体动摇率也随之下降。详细来看,周四在美、沙、俄三大产油国别离开释推进减产信息推进下,世界油价大涨20%以上,带动能化板块周内底部大幅上升。尽管美债利率连续下行趋势,但美元指数上升叠加阶段性的避险心情边沿削弱导致黄金、白银贵金属周内小幅收跌。在全球需求不断调低的布景下,农产品板块在供应端缩短阶段性提振之后重回跌落趋势。金属板块内部种类走势分解,铜、铝、锌等有色种类在本钱线支撑下完成小幅上涨,黑色种类连续跌势、且起伏较之前有所扩展,全体上连累金属板块。

首要产品指数涨跌幅

数据来历:同花顺,诺亚研讨工作坊

计算时刻:2020.3.30-2020.4.3

END

免责声明:本文件一切内容(包括但不限于观念、定论、主张等)仅供参阅,不代表任何确定性的判别,您仍应依据您的独立判别做出您的出资决策,出资触及危险,诺亚控股有限公司(以下简称“本公司”)及其相关公司不对因运用本文件而发作的任何结果承当法律责任。本文件包括前瞻性的猜测,任何非对过往前史事实的陈说均为前瞻性的猜测,本公司并不确保彻底精确或未来不发作显着的改变。本陈述的信息来历于揭露材料,本公司对这些信息的精确性和完整性不作任何确保,也不确保所包括的信息及主张不会发作任何改变,本公司已力求陈述内容的客观、公平,但文中的观念、定论及主张仅供参阅,不代表任何确定性的判别。

本陈述相关知识产权归本公司及其相关公司一切,未经本公司及其相关公司答应,任何个人或安排,均不得将本陈述内容以转载、仿制、修正、上传或发布等任何方式运用于任何场合。如引证或刊发需注明出处为“诺亚研讨部”,且不得对本陈述进行有悖本意的引证、删省和修正。诺亚控股有限公司及其相关公司保存追查侵权者法律责任之权力。任何组织或个人运用本文件均视为赞同以上声明。

本陈述所载的信息、材料及定论只供应参阅,不构成出资树立,也不适用于单个出资者特别的出资方针、财务情况或需求。出资者应考虑本陈述中的任何定见或主张是不是满意其特定情况。