受疫情、石油价格战等影响,全球股市呈现巨震。而美国及世界其他股市的暴降可谓史无前例,其间美股8天3次熔断可谓前所未闻。而美联储的紧急行动让本来现已风声鹤唳的金融商场堕入更为稀有的惊惧形势,然后引发了投资者关于“全球性经济危机是否即将到来”的焦虑。对此,腾讯新闻、新京报联合我国首席经济学家论坛打造的《首席直播课》,邀请到我国首席经济学家论坛理事、澳新银行集团大中华区首席经济学家 杨宇霆进行解读。

我国首席经济学家论坛理事、澳新银行集团大中华区首席经济学家 杨宇霆标明,

1、各国政府扩展钱银投进,应对疫情全球分散和油价战引起的金融危险。欧、日央行保持负利率,其他奉行零利率方针,加上买债、 曲线办理(YCC)等手法,终究将会把固定财物收益率面向负数 。

2、 近期信贷危险井喷,金融商场动乱,全球闹美元荒。商场状况安稳今后,流动性圈套是联储印钞的必定成果,长时间利率终须下行。美债也面临负利率的方向。

3、 我国的国债的名义利率较其他几个国家高,对外资有吸引力。首要的方针使命是稳金融、防危险,进步国内财物质素,掌握利差和疫情周期的优势,吸引外资,渐渐树立人民币的避风港位置。

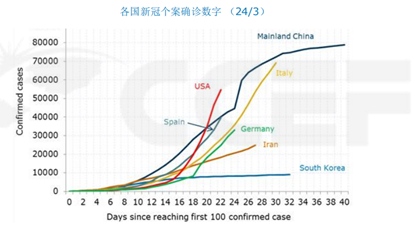

一、小小的新冠病毒,大大的金融震动

国外的疫情才刚开端,对经济的影响是全球性的。关于国外疫情的开展,我国的疫情开展极具参考价值。但由于系统,文化差异,外国较难履行封闭式办理,状况让人忧虑。

效法我国的做法,欧美经济在3月份将呈现大幅缩短。美国和欧元区的归纳PMI在2020年3月呈现大幅跌落,相似我国2月份的PMI,欧美的PMI跌幅乃至超越2008年的金融危机。

欧美的服务业(如旅行)首战之地,服务业占欧美经济的比重约70%,比较我国而言,服务业的下滑对欧美全体经济的影响力更大。

一方面,病毒分散影响需求,企业出售减小,导致企业现金流链条开裂,信誉危险添加,从而影响银行收紧信贷,进步现金份额;

另一方面,需求下降,沙俄打油价战,油价跌落,导致石油职业的债款危险上升,也导致银行收紧信贷,进步现金份额;

这就造成了系统性危险上升,对冲基金平盘、财物价格跌落以及史无前例的美元荒,可以说这次小小的病毒,造成了大大的金融震动。

表一:各国央行应对疫情的行动

二、美债收益率大幅动摇

这一次10年期美债收益率大幅低于其公允价值,脱离了根本面,首要反映出避险需求,能不能控制住疫情,对美债收益率有重要影响。

美债收益率阅历大幅动摇,像过山车相同,前一周一度下滑到30bp,近期美元荒又把它推高。

买卖冲突升温今后,美债收益率的曲线一向驱向平整,在全球美元荒状况下,一月份美债收益率曲线直线上升。

相同,美国3个月商业收据(CP)和同期国债的利率差,在本年3月飙升,一度超越200点,反映出信誉危险狂升。

二、全球闹美元荒

现在钱银商场的美元资金仍比较富余。一个有意思的现象是,在银行间商场并没有发作美元荒,美元资金仍富余,仅仅银行并没有把资金投到实体企业和居民手中,实践上我国的钱银方针也面临相同的问题。企业危险进步,融资才能下降,实体借款商场流动性却偏紧。

离岸美元商场偏紧。美元荒其实是发作在离岸商场,状况很像年终时节性需求,和特朗普税改美元回巢相同。

四、美元财物会是否进入负利率时代

负利率方针下,金融机构有必要为其存放在央行的超量准备金付出利息。央行期望藉着这个办法赏罚囤积现金的银行,鼓舞他们添加放贷。

为了影响经济,欧洲央行在2014年6月将存款利率降至-0.1%,开端施行负利率。现在是-0.5%。日本央行在2016年1月开端选用负利率,选用分级制度,首要是为了抵挡不乐见的日元飙升损及该国出口依靠型经济。日本央行对金融机构存放在央行的部分超量准备金征收0.1%的利率(现在利率仍是-0.1%)。面临疫情危险上升对经济带来冲击,估量欧、日央即将别离于在3月利率进一步调低。

估量美国、澳洲等其他央行未必推广负利率方针。但零利率的时机较高,合作QE或Forward Guidance影响商场利率。2010年是美联储从前研讨负利率的可能性,首要是经过调整超准率(IOER)减小超准,以鼓舞银行发放借款。成果伯南克领导的FOMC对立这个做法。 估量鲍威尔也不会推出负利率。

其实,“名义零利率”不等于“实践零利率”。新西兰央行的研讨标明,尽管名义利率是零,隐含的影子利率是负利率。

尽管负的债券收益率,国外投资者经过曲线操作在价格上套利,全球负收益率债券买卖金额最高曾超越17万亿美元,现在总体上已回到14万亿左右。

为什么债券现已是负利率了仍是有这么多人买呢?我和买卖员沟通后发现,实践上他们并不重视债券利率,更重视债券价格,只需债券价格继续上涨他们就可以挣钱。

我个人觉得,待美元荒安稳后,美债收益率必定下滑,中美利差将会扩展。

曩昔30年,美国名义GDP和美国国债走势根本共同,依据宏观经济规律,除非美国呈现大幅度的U型反弹,不然美国国债会一向下滑,短期要素不会继续。

五、对我国财物的启示

我国的国债的名义利率高于其他几个国家高,其它国家六大央行签有美元交换协议,把利率降到了零,我国没有这样做,也没必要把利率降到零,究竟我国实践GDP增加要高于其它国家,这其间就会发生套利空间,必定吸引外资、其他央行和主权基金。

这对我国来说既是时机也有应战,尽管有利于人民币完成世界化,但也要防备热钱快进快出的危险。

所以,当时首要的方针使命是稳金融、防危险,安稳汇率。一起要进步国内财物质素,与世界信誉评级等级接轨。也要掌握利差和疫情周期的优势,吸引外资,渐渐树立人民币的避风港位置。